फाइनेंशियल प्लानिंग & कैश फ्लो मैनेजमेंट छोटे-बड़े बिज़नेस के लिए: सफलता की कुंजी

आज के तेज़-तर्रार कारोबारी माहौल में फाइनेंशियल प्लानिंग & कैश फ्लो मैनेजमेंट छोटे-बड़े बिज़नेस के लिए खासी अहमियत रखते हैं। कल्पना कीजिए कि आपका कारोबार तेजी से बढ़ रहा है, लेकिन अचानक नकदी का प्रवाह ठप हो जाए – आप चालू बिल और कर्मचारियों को भुगतान कैसे करेंगे? प्रत्येक व्यापार की लाइफलाइन उसकी नकदी होती है। बजाज फाइनेंस के अनुसार, “कैश फ्लो मैनेजमेंट व्यवसाय को फाइनेंशियल स्थिरता बनाए रखने, भविष्य की योजनाएँ बनाने और दिवालियापन से बचने में मदद करता है”bajajfinserv.inbajajfinserv.in। वास्तव में, U.S. चैंबर ऑफ कॉमर्स ने पाया कि नकदी प्रवाह संबंधी समस्याएँ 82% व्यवसायों की असफलता की वजह हैंcfoselections.com।

बढ़ते प्रतिस्पर्धात्मक दबाव और आर्थिक अनिश्चितताओं के बीच, वित्तीय योजना सभी आकार के कारोबारों की सफलता के लिए बुनियादी ढांचा बनाती है। Bizongo की रिपोर्ट बताती है कि भारत में 60 मिलियन से अधिक MSMEs देश की GDP का लगभग 30% योगदान देती हैंbizongo.com, परन्तु अधिकतर को बैंकिंग ऋण तक पहुंच सीमित होने के कारण नकदी समस्या झेलनी पड़ती हैbizongo.com। ऐसी स्थिति में, ठोस वित्तीय रणनीति और ज्यूँ का त्यूँ नकदी प्रवाह पर नियंत्रण व्यापारों को विकास के अवसरों का लाभ उठाने और असफलताओं से बचने में सक्षम बनाते हैंbajajfinserv.inbizongo.com।

इस गाइड में हम देखेंगे कि कैश फ्लो मैनेजमेंट और फाइनेंशियल प्लानिंग कैसे काम करते हैं, छोटे और बड़े व्यवसायों में इनके क्या अंतर हैं, और इन्हें बेहतर बनाने के लिए कौन-कौन सी रणनीतियाँ अपना सकते हैं। चलिए शुरू करते हैं व्यापार की धड़कन को समझने की इस यात्रा को…

छोटे बनाम बड़े व्यवसाय में वित्तीय प्रबंधन: प्रमुख अंतर

व्यवसाय का आकार बदलने पर वित्तीय चुनौतियाँ भी बदलती हैं। एक छोटे व्यवसाय में सीमित संसाधन और पूंजी होती है, जबकि बड़े कॉरपोरेट के पास पूंजी बाजारों और बड़े बैंक लोन तक सीधी पहुंच होती है। उदाहरण के लिए, GoCardless के अनुसार बड़े व्यवसाय IPO के जरिए पूंजी जुटा सकते हैं, जिससे उनका नकदी प्रवाह इतना बड़ा हो जाता है कि वे विपणन, आपूर्ति और उत्पादन क्षमता में छोटे कारोबारों से कहीं आगे निकल जाते हैंgocardless.com। वहीं छोटे व्यवसाय प्रायः निजी बचत, मित्रों-परिवार या छोटे ऋणों पर निर्भर रहते हैं।

नीचे एक तालिका में छोटे और बड़े व्यवसाय की नकदी एवं वित्तीय योजनाओं में प्रमुख भिन्नताएँ दी गई हैं:

| तुलना पक्ष | छोटे व्यवसाय | बड़े व्यवसाय |

|---|---|---|

| वित्तीय संसाधन | सीमित (ग्राहक आय, छोटे बैंकों के ऋण) | व्यापक (शेयर बाज़ार, बड़े बैंक ऋण, बॉन्ड जारी करना) |

| कैश फ्लो स्रोत | ज्यादातर ऑपरेशन्स से नकदी, कामकाजी पूंजी पर निर्भर | निवेशकों से पूंजी, कैपिटल मार्केट, विभिन्न आय धाराएं |

| नियोजन टूल्स | सरल (एकल मालिक द्वारा बहीखाता या स्प्रेडशीट) | जटिल (CFO टीम, ERP/फ़ाइनेंस सॉफ़्टवेयर) |

| जोखिम सहने की क्षमता | लचीलापन अधिक, देयताओं में ढील देने में सक्षम | व्यापक क्रेडिट रेटिंग, लेकिन औपचारिक प्रक्रियाएँ अधिक |

| विकास की गति | पूंजी उपलब्धता अनुसार धीमी या चरणबद्ध | बड़े निवेश की बदौलत तेज, वैश्विक विस्तार में सक्षम |

इस प्रकार, छोटे व्यवसाय अक्सर त्वरित निर्णय और नवाचार में तेज होते हैं, जबकि बड़े व्यवसायों की निर्णय प्रक्रिया जटिल हो सकती है। फिर भी, दोनों के लिए नकदी का कुशल प्रबंधन अनिवार्य है – जैसा कि बजाज फाइनेंस कहता है, नकदी प्रवाह “किसी भी व्यवसाय की लाइफब्लड” है और इसे प्रभावी रूप से समझने के लिए कैश फ्लो स्टेटमेंट का उपयोग करना ज़रूरी हैbajajfinserv.in।

“बड़ी कंपनियाँ पूंजी जुटाने के लिए सार्वजनिक हो सकती हैं, जिसके चलते उनका नकदी प्रवाह विपणन और उत्पादन के मामले में छोटे कारोबार से आगे निकल जाता हैgocardless.com। वहीं छोटे कारोबारों की संख्या अधिक है और उनमें नवोन्मेष की भावना लब्ध है, लेकिन सीमित पूंजी उन्हें चुनौती देती है।”

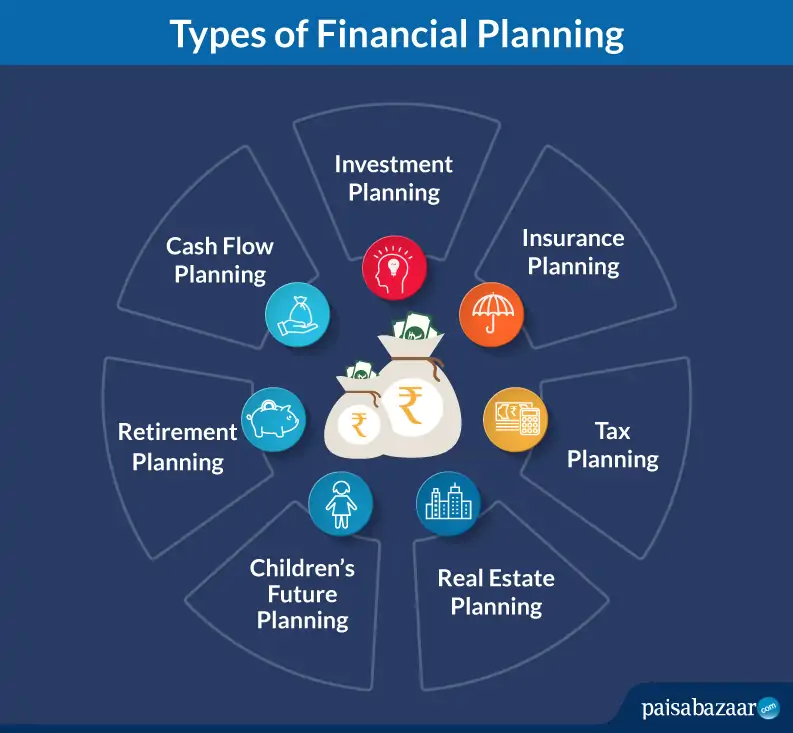

फाइनेंशियल प्लानिंग: आवश्यकता और प्रक्रिया

वित्तीय योजना (Financial Planning) किसी व्यापार का नक्शा होती है जो उसके उद्देश्यों के लिए संसाधन आवंटन दर्शाती है। एक अच्छी वित्तीय योजना व्यवसायी को “अपने लक्ष्य क्या हैं, वर्तमान आवश्यकता क्या है और उन आवश्यकताओं को पूरा करने के लिए संसाधन कैसे जुटाए जाएँ” यह समझने में मदद करती हैflexiloans.com। FlexiLoans के अनुसार, वित्तीय योजनाएँ सिर्फ छोटे कारोबारों के लिए नहीं, बल्कि बड़े उद्योगों के लिए भी जरूरी हैंflexiloans.com। वे उद्यमी को लाभ का पूर्वानुमान लगाने, बजट तैयार करने और कर्ज के प्रबंधन में कुंजी उपलब्ध कराती हैंflexiloans.comflexiloans.com।

वित्तीय योजना बनाने के मुख्य चरण

Netsuite के चार-चरणीय मॉडल से सीखें कि कोई भी व्यवसाय कैसे प्रभावी वित्तीय योजना तैयार कर सकता हैnetsuite.comnetsuite.com:

- रणनीतिक योजना तैयार करें: सबसे पहले व्यवसाय के लक्ष्य और आवश्यक संसाधनों का आकलन करेंnetsuite.com। इसे व्यवसाय की कार्ययोजना कहें – जैसे नए उपकरण खरीदने या स्टाफ बढ़ाने की ज़रूरतें, और यह देखें कि ये कार्य नकदी प्रवाह को कैसे प्रभावित करेंगे।

- वित्तीय पूर्वानुमान (प्रोजेक्शन) बनाएं: लक्ष्य के आधार पर अनुमानित आय-व्यय की भविष्यवाणी करेंnetsuite.com। इसमें अच्छे, बुरे और सबसे अधिक संभावना वाले परिदृश्यों का विश्लेषण शामिल है। व्यवसाय योजना के साथ यह दिखाएँ कि लक्ष्य हासिल करने के लिए कितना खर्च होगा और संभावित राजस्व कितना आएगा।

- आपातकाल योजना (Contingency) बनाएं: नकदी प्रवाह स्टेटमेंट और बैलेंस शीट के आंकड़ों से सीख लेकर तैयार रहें कि अगर नकदी निकल गई तो क्या किया जाएnetsuite.com। उदाहरण के लिए, आपातकालीन फंड रखना या बैंक क्रेडिट लाइन तैयार रखना, जिससे मंदी के समय धन की सुविधा बनी रहे।

- निगरानी और पुनर्मूल्यांकन: नियमित आधार पर वास्तविक परिणामों की तुलना योजना से करें और आवश्यकतानुसार समायोजन करेंnetsuite.com। नकदी प्रवाह, आय-व्यय और अन्य वित्तीय संकेतकों को मासिक या त्रैमासिक चेक करें ताकि किसी भी समस्या का समय रहते समाधान हो सके।

“NetSuite के अनुसार वित्तीय योजनाएं तब तक लाभकारी होती हैं जब व्यवसाय इन्हें रियल-टाइम डेटा की सहायता से निरंतर मॉनिटर करता रहेnetsuite.com।”

इन स्टेप्स को अपनाकर कोई भी छोटे-बड़े व्यवसाय अपने वित्तीय लक्ष्यों का स्पष्ट रोडमैप तैयार कर सकता है। योजनाबद्ध बजट बनाने से खर्चों पर नियंत्रण रहता है, और उद्यमी जान पाता है कि समय-समय पर निवेश कहाँ करना है। उदाहरण के लिए, यदि किसी कंपनी को नए बाजार में विस्तार करना है, तो वित्तीय योजना उससे संबंधित खर्च और अपेक्षित लाभ का पूर्वानुमान देती हैflexiloans.com, जिससे ऋण लेने या पूंजी जुटाने का निर्णय सूझबूझ से लिया जा सके।

बजट और वित्तीय दस्तावेज़

- बजट तैयार करना: मासिक/वार्षिक बजट बनाकर अनुमानित खर्चों का विवरण रखें। यह रेंट, वेतन, कच्चे माल, मार्केटिंग आदि को कवर करता है। बजट से पता चलता है कि नकदी कहाँ खर्च हो रही है और कहाँ कटौती की गुंजाइश है।

- वित्तीय कथन (Statements):

- इनकम स्टेटमेंट (मुनाफा-नुकसान विवरण): कुल राजस्व और खर्च का लेखा-जोखा।

- बैलेंस शीट: कंपनी की सम्पत्ति, देयताएँ और इक्विटी की स्थिति दिखाती है।

- कैश फ्लो स्टेटमेंट: नकदी के आगमन-प्रस्थान का रिकॉर्ड रखता हैbajajfinserv.inmkbsindia.com। यह बताता है कि कितनी नकदी भीतर आई और कहाँ खर्च हुई। कैश फ्लो स्टेटमेंट किसी व्यवसाय की लाइफब्लड की तरह है, जैसा कि बजाज फाइनेंस बताता हैbajajfinserv.in।

ये दस्तावेज़ निवेशकों, बैंक या भागीदारों को दिखाने के लिए भी महत्वपूर्ण हैं। एक ठोस वित्तीय योजना में ये सभी मिलकर व्यापार के “क्या, क्यों और कैसे” के प्रश्नों का उत्तर देते हैंnetsuite.com।

कैश फ्लो मैनेजमेंट: रणनीतियाँ और सर्वश्रेष्ठ प्रथाएँ

वित्तीय योजना बन जाने के बाद असली चुनौती उसे अमल में लाना और नकदी प्रवाह (Cash Flow) को संतुलित रखना है। नकदी प्रवाह प्रबंधन का मतलब है नियमित रूप से हर नकदी आने और जाने को ट्रैक करना, और उसे अनुकूलित करना। इसका लक्ष्य यह सुनिश्चित करना है कि व्यापार के पास हमेशा ऑपरेशनल खर्चों, कर्मचारियों को वेतन देने और आकस्मिक खर्चों के लिए पर्याप्त नकदी होbajajfinserv.intreasurefi.com।

कैश फ्लो मैनेजमेंट के प्रमुख तत्व

- कैश फ्लो स्टेटमेंट और पूर्वानुमान: रोज़ाना या मासिक आधार पर कैश फ्लो स्टेटमेंट बनाएँ और भविष्य का नकदी प्रवाह अनुमानित करेंusbank.comtreasurefi.com। इससे पता चलता है कि आपकी वर्तमान नकदी स्थिति कैसी है, क्या भविष्य में कमी आने की आशंका है, और आपको कब धन की कमी हो सकती है।

- विवरण में खर्च और आय: CFO की सलाहानुसार हमेशा अपने खर्चों को ‘महत्वपूर्ण’ (जैसे वेतन, रेंट) और ‘अनिवार्य’ तथा ‘अनिवार्य नहीं’ में बांटेंcfoselections.com। अनावश्यक खर्चे तुरंत पहचानकर काटें। इसी दौरान, आय बढ़ाने के लिए मार्केटिंग पर ध्यान दें और नए ग्राहक बढ़ाने के उपाय खोजें। निवेशकों के लिए, नकदी प्रवाह दस्तावेज़ दिखाएँ कि आपका व्यवसाय स्वस्थ है।

- प्राप्तियों (Receivables) का प्रबंधन: ग्राहकों से समय पर भुगतान लेना नकदी प्रवाह में सुधार के लिए जरुरी है। U.S. बैंक के अनुसार जल्दी भुगतान के लिए छूट दें, तुरंत चालान भेजें और बकाया लेनदारियों के लिए नियमित फ़ॉलो-अप करेंusbank.com। त्वरित डिजिटल भुगतान तरीकों (UPI, ई-वॉलेट, ऑनलाइन बैंकिंग) को अपनाकर आप ऋण चुकौती समय पर पा सकते हैं और नकदी की रिकवरी तेज़ कर सकते हैं।

- देय खातों (Payables) का प्रबंधन: आपूर्तिकर्ताओं के साथ भुगतान शर्तों पर बातचीत करें। संभव हो तो देय बिलों के भुगतान में छूट या स्थगन प्राप्त करें, ताकि आपके पास अधिक समय और नकदी बने रहे। धीरे-धीरे भुगतान करने से व्यापार की तत्काल नकदी बच सकती है, बशर्ते आपूर्तिकर्ता संबंधों पर ध्यान दें।

- कैश कन्वर्ज़न साइकिल (CCC) और अन्य मेट्रिक्स: CCC यह नापता है कि इन्वेंटरी को नकदी में बदलने में कितना समय लगता हैbajajfinserv.in। जितना छोटा CCC होगा, उतना बेहतर नकदी प्रबंधन। इसके अलावा दाइन्स टू सेल्स आउटस्टैंडिंग (DSO), दायेस पेबल (DPO), करंट रेशियो आदि जैसे संकेतक नियमित रूप से मॉनिटर करें। Bajaj Finserv के लेख के अनुसार, कम DSO और उच्च DPO सकारात्मक नकदी प्रवाह को दर्शाते हैंbajajfinserv.in।

प्रभावी कैश फ्लो के उपाय

U.S. Bank की एक रिपोर्ट के अनुसार:

“लाभ की अपेक्षा नकदी प्रवाह को प्राथमिकता दें“, क्योंकि नकद संकट का सामना करने के बाद एक लाभदायक तिमाही भी मदद नहीं कर सकतीusbank.com।

इसके अतिरिक्त, कई अनुभवी CFO और बैंकर कुछ सामान्य कार्य-प्रणालियों की सलाह देते हैं:

- Break-even विश्लेषण: पता करें कि आपका व्यवसाय कब अपना खर्चा निकालने लगेगा। इससे मुनाफे का लक्ष्य तय करने में मदद मिलती है और कैश फ्लो प्रोजेक्शन सटीक होते हैं।

- ऋण सुरक्षित करना: बड़ा खर्च होने से पहले या आकस्मिक समय के लिए बैंक लोन/क्रेडिट लाइन लेकर रखेंusbank.com। पूर्वनिर्धारित व्यवसाय लोन या क्रेडिट लाइन होने से जब ज़रुरत पड़े, तब तुरंत फ़ंड मिलते हैं।

- बहीखातों के लिए सॉफ्टवेयर: सरल स्प्रेडशीट के बजाए आधुनिक अकाउंटिंग सॉफ़्टवेयर या ऐप का इस्तेमाल करेंusbank.com। छोटे और मझोले व्यवसायों (SMB) के लिए उपलब्ध क्लाउड-आधारित प्लेटफॉर्म (जैसे Zoho Books, Tally, QuickBooks) खर्च, बजट और प्राप्तियों को व्यवस्थित करते हैं। इससे नकदी प्रवाह ट्रैक करना आसान हो जाता है और गलती की गुंजाइश कम हो जाती है।

- निवेश में सावधानी: केवल उन परियोजनाओं में निवेश करें जिनका रिटर्न स्पष्ट रूप से अनुमानित हो। अस्थिर निवेशों को टालें।

- वित्तीय कुशन (Emergency Fund): कई वित्तीय सलाहकार कहते हैं कि व्यवसाय के पास कम से कम 3-6 महीनों के खर्च के बराबर नकद रखा होना चाहिएcfoselections.com। यह आपातकालीन निधि अचानक बिक्री गिरावट या अप्रत्याशित लागत आने पर काम आती है।

इन प्रथाओं को एक साथ लागू करके, आपके व्यवसाय की नकदी अव्यवहारिक स्थितियों से प्रभावित नहीं होगी और आप विकास के अवसरों पर पकड़ बनाए रख सकेंगे।

तकनीकी उपकरण और संसाधन

डिजिटल इंडिया युग में छोटे-बड़े हर व्यवसाय के पास तकनीक का लाभ उठाने के अवसर हैं। उदाहरण के लिए, डिजिटल बहीखाता ऐप (जैसे OkCredit) छोटे दुकानदारों को उधार और देय खातों को आसानी से ट्रैक करने में मदद करता है। ऑनलाइन भुगतान गेटवे (UPI, नेट बैंकिंग) नकदी आने की रफ्तार बढ़ाते हैं। इसके अलावा क्लाउड-आधारित ERP या एक्सेल के एडवांस टेम्पलेट्स से आप अपने सारे वित्तीय डेटा कहीं से भी एक्सेस कर सकते हैं।

DigitalCFO के सर्वेक्षण में पाया गया कि भारत के 83% छोटे व्यवसायों ने तकनीकी निवेश से अपनी लाभप्राप्ति बढ़ाईdigitalcfoasia.com। यह दर्शाता है कि वित्तीय प्रबंधन सॉफ़्टवेयर, BI टूल्स, और ऑटोमेटेड इनवॉइसिंग प्रणाली में निवेश सचमुच व्यवसायों के लिए लाभकारी होता है।

- क्लाउड अकाउंटिंग: QuickBooks, Xero, या Zoho Books जैसे प्लेटफ़ॉर्म रियल-टाइम में डेटा एकत्र करते हैं। इससे ट्रांज़ैक्शंस ऑटोमैटिकली कैप्चर होते हैं और रिपोर्ट तैयार करना त्वरित हो जाता हैtreasurefi.comnetsuite.com।

- माइक्रोफाइनेंस और डिजिटल लेंडिंग: भारत में फिनटेक कंपनियों ने MSMEs को शीघ्र ऋण मुहैया कराया है। उदाहरण के लिए, UPI पर चुकाया गया खुला बिल तुरंत ऋण तय कर सकता है। [देखें: माइक्रोफाइनेंस का महत्व]।

- डेटा एनालिटिक्स: सरल सी कैलकुलेशन के बजाय सरल ग्राफिक्स, चार्ट्स आदि से पैटर्न देखने में मदद मिलती है। यह गलतियाँ पकड़ने और निर्णय क्षमता बढ़ाने में सहायक है।

चुनौतियाँ और संभावित समाधान

छोटे और बड़े दोनों स्तरों के व्यापार में आम चुनौतियाँ होती हैं: बकाया भुगतान, मांग में उतार-चढ़ाव, महंगाई से लागत में वृद्धि इत्यादि। उदाहरणार्थ, गोदाम में कच्चे माल की बढ़ती कीमतों या अचानक ऑर्डर में कमी ने कई MSMEs को संकट में डाल दियाbizongo.comdigitalcfoasia.com। ऐसी समस्याओं के सामना के लिए:

- विविधता: अपने ग्राहक आधार और उत्पाद लाइन को विविध बनाएं, ताकि एक क्षेत्र या उत्पाद में समस्या आने पर अन्य सोर्स से आय बनी रहे।

- संचालकीय किफायत: संचालन लागत को नियमित समीक्षा करके नियंत्रण में रखें। बिजली-पानी बचाओ, श्रम कुशल बनाएं।

- सरकारी सहायता: भारत सरकार की योजनाएँ MSME सेक्टर के नकदी प्रवाह को सहारा देती हैं। उदाहरण के लिए, प्राइम मिनिस्टर मुद्रा योजना (PMMY) ने सूक्ष्म और लघु उद्यमों के लिए वित्तीय पहुंच को बेहतर बनाया हैdigitalcfoasia.com। क्रेडिट गारंटी योजनाएँ (CGTMSE आदि) बैंक ऋण को आसान बनाती हैं। डिजिटल पेमेंट प्लेटफॉर्म (जैसे UPI, RuPay) बैंकों से छुटकारा दिलाकर नकदी लेन-देन को तेज करते हैं।

“सरकारी पहलों जैसे प्रधानमंत्री मुद्रा योजना ने MSMEs की वित्तीय स्थिति मजबूत की है; साथ ही बढ़ती लागतों से निपटने के लिए उन्हें नकदी प्रवाह सुधाने की सलाह दी जाती है।”digitalcfoasia.com

- वित्तीय परामर्श: पेशेवर सलाहकार या CFO सेवाएँ लेने से रणनीति तय करने में मदद मिल सकती है। वे बजट बनाने, टैक्स योजना, निवेश के विकल्प सुझा सकते हैं। कुछ बड़े व्यापारों में तो वित्तीय संचालक (CFO) होते हैं, लेकिन छोटे में मालिक को ही कई भूमिकाएँ निभानी पड़ती हैं। ऐसे में एक कंसल्टेंट किसी विशिष्ट योजना में सलाह दे सकता है।

वास्तविक उदाहरण और लाभ

कल्पना करें: एक स्थानीय दुकानदार, राधा, का कारोबार शुरुआती महीनों में अच्छा चल रहा था लेकिन ऋतुओं में बिक्री घटने पर नकद संकट हो गया। उसने कैश फ्लो स्टेटमेंट बनाना शुरू किया, साथ ही ग्राहक से अग्रिम भुगतान की छूट देने लगी। कुछ ही महीनों में देय राशि में सुधार हुआ। इस तरह छोटे कदम ने उसकी नकदी की समस्या दूर की। इसी तरह, बड़े उद्यम योजना अनुसार खुदरा नेटवर्क बढ़ाते समय, उन्होंने क्रेडिट लाइन ले रखी थी, जिससे अचानक व्यय बढ़ने पर ऋण ने फंसने से बचाया।

संगठित रूप से माना जाए तो:

- वित्तीय स्थिरता: मजबूत कैश फ्लो प्रबंधन से व्यवसाय दिवालियापन और आर्थिक झटके से बचता हैbajajfinserv.inmkbsindia.com।

- मुनाफा वृद्धि: संसाधनों का कुशल प्रबंधन और सही समय पर निवेश करने से लाभ में इजाफा होता हैbajajfinserv.in।

- विश्वास और निवेश: सकारात्मक कैश फ्लो व् कार्यशील पूंजी होने से बैंक और निवेशक भरोसा करते हैं और नई फंडिंग मिलती हैmkbsindia.combajajfinserv.in।

- विकास की गारंटी: जब नकदी बाधाओं से मुक्त होती है, व्यापार विस्तार योजनाएँ सुचारू रूप से लागू होती हैं। जब आपके पास पूंजी होगी, तो नई तकनीक, बाजार या उत्पादों में निवेश करना आसान होगा।

फोर्ब्स और अंतरराष्ट्रीय बिजनेस रिपोर्ट भी याद दिलाते हैं कि लाभ के बावजूद नकदी प्रवाह पर नियंत्रण न होने पर बड़े भी संकट में पड़ सकते हैं। जैसे ही आपका नकदी प्रवाह सकारात्मक रहता है, आप व्यवसाय की विभिन्न चुनौतियों का सामना आत्मविश्वास से कर सकते हैंtreasurefi.comcfoselections.com।

निष्कर्ष और अगले कदम

अंत में, फाइनेंशियल प्लानिंग और कैश फ्लो मैनेजमेंट, छोटे से लेकर बड़े सभी व्यवसायों के लिए जीवंत आधार हैं। यह सिर्फ लेखा-जोखा भर नहीं, बल्कि व्यवसायिक मार्गदर्शक है जो आपको अस्थायी उतार-चढ़ाव से सुरक्षित रखता है। अगर आपने पहले से वित्तीय योजना नहीं बनाई है, तो आज ही शुरुआत करें: अपने बजट की समीक्षा करें, वित्तीय लक्ष्य निर्धारित करें, और सप्ताह या महीने में एक दिन नकदी प्रवाह विश्लेषण के लिए रखें।

यदि आप अपने व्यापार को नई ऊँचाइयों पर ले जाना चाहते हैं, तो इन पांच प्रमुख कदमों को अपनाएँ:

- नियमित रूप से कैश फ्लो स्टेटमेंट तैयार करके इनफ्लो-आउटफ्लो ट्रैक करें।

- सटीक वित्तीय पूर्वानुमान और बजट बनाएं।

- अप्रत्याशित खर्चों के लिए क्रेडिट लाइन या आपात फंड रखें।

- उन्नत सॉफ़्टवेयर एवं टेक्नोलॉजी अपनाएँ।

- सरकारी योजनाओं और पोर्टफोलियो विकल्पों की जानकारी रखें।

अभी कीजिए शुरुआत: अपने वित्तीय डेटा को ऑर्गेनाइज़ करें, विशेषज्ञ सलाह लें, और जहां ज़रूरी हो, बाहरी फंडिंग की व्यवस्था करें। आपसी सहयोग से भरे मंच (जैसे MSME फोरम) में हिस्सा लें; कई बार दूसरों के अनुभव सुनने से नई राहें खुलती हैं।

चित्र: वित्तीय योजना की समीक्षा कर रही टीम (Unsplash)

हमारा सुझाव: इस लेख को साझा करें, अन्य व्यापारियों के साथ अपने अनुभव साझा करें और जानें कि उन्होंने अपने नकदी प्रवाह को कैसे नियंत्रित किया। नीचे कमेंट बॉक्स में बताएं कि आपको कौन-सा वित्तीय उपाय सबसे ज्यादा मददगार लगा। यदि इस टॉपिक पर और गहराई से जानना चाहते हैं, तो हमारी ईमेल न्यूज़लेटर के लिए सब्सक्राइब करें या विशेषज्ञ मार्गदर्शन लेने के लिए संपर्क करें। अपने व्यापार की सफलता को नए आयाम देने के लिए आज ही कदम बढ़ाएँ!